着手:晨明的策略深度念念考

本文作家:刘晨明/许向真/陈振威

不雅点回想:抬估值行情之后商场怎么走?

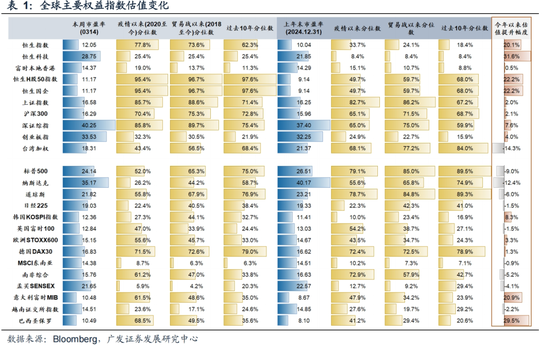

上周周报中咱们提到,本年以来港股商场涨幅主要由估值抬升孝敬。2024Q1盈利预测见底之后,获得了本体盈利数据的考据,使得2024年下半年起,港股发扬运转具备遑急性。但也要看到,岁首以来的估值抬升依然较充分地计提了年内进一步的盈利配置预期。在往常一周,咱们看到中国钞票,尤其是港股商场的情感有所回落。年报窗口期,若是莫得超预期的盈利发扬,仍需警惕估值抬升行情降温的风险。

对AH溢价的初步辩论:举座和结构溢价决定因素是什么?

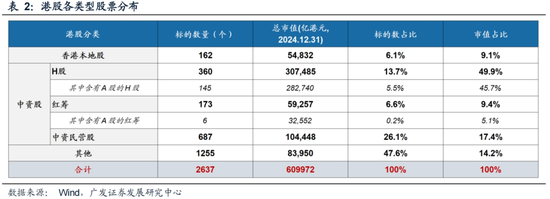

1. 现时两地上市公司总共仅151家,其中包括145家H股、6家红筹企业。截止2024年末数据,两地上市方向市值占沿途港股50.8%,对港股股指权重有较大影响。

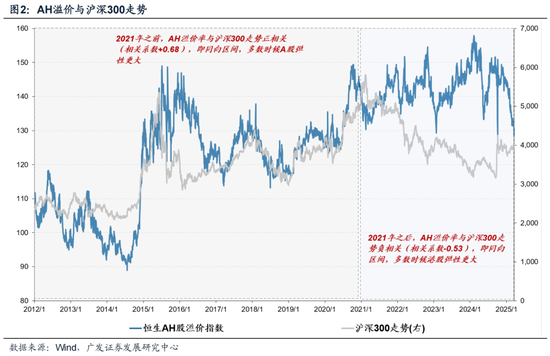

2. A股和港股的相对弹性在大要2021年前后发生了一定变化。2012-2020年,AH溢价率与沪深300走势正关系;2021年于今,AH溢价率与沪深300走势负关系,即AH溢价拘谨区间主要发生在上行阶段。

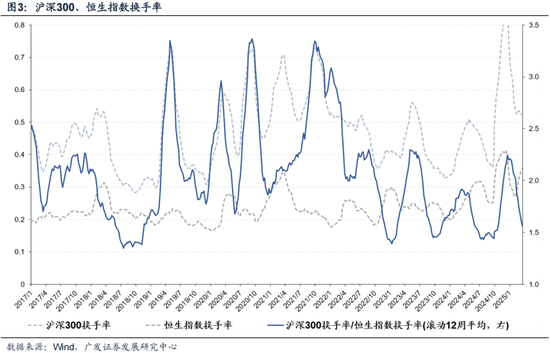

3. 2021年之后港股商场相对波动放大,臆测之一,可能与相对流动性折价扭转揣测。2021年之后中枢钞票泡沫自便,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所镌汰。

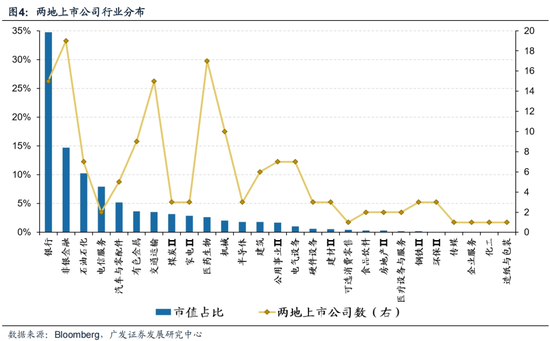

4. 本轮上行行情港股发扬昭着优于A股,主因在于行情的驱动更倾向于港股科技中枢钞票,不外这部分钞票基本齐未在两地同期上市。AH两地上市方向仍以金融和贯通类钞票为主,其中银行、非银金融、石油石化、电信行状四个行业总共市值占比达67.7%。

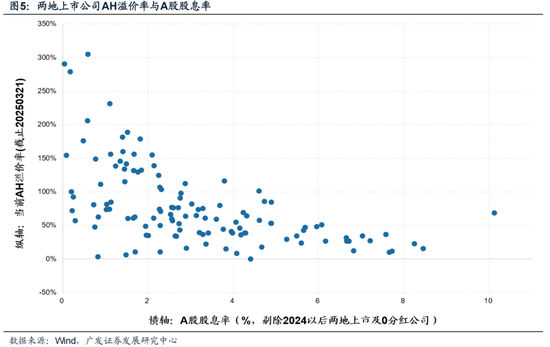

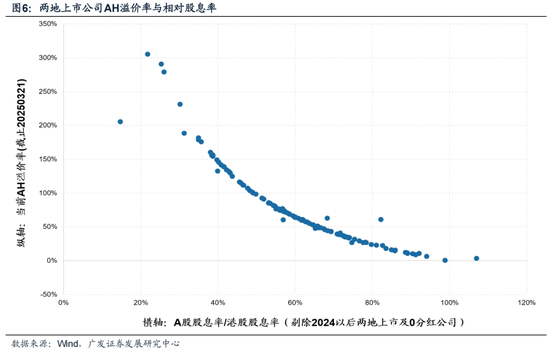

5. 股息率水平关于溢价结构起到至关紧要的作用。股息率水平越高的公司,两地价差越拘谨。这里隐含的逻辑或在于,握续贯通的高股息更具买入和握有价值,从而部分对消了流动性折价。

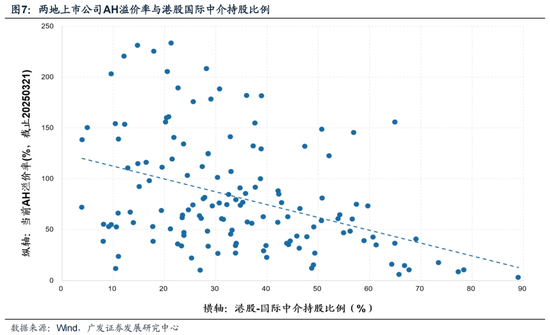

6. 机构握股比例简略一定进度上考据这一问题。数据遵守清楚,国际中介握股较高的公司,AH溢价相对更低。

7. 改日要进一步拘谨AH溢价需要哪些条款:最径直的因素仍在于流动性折价的摒弃,除了南向“引流”之外,还需要轨制上的相应互助,如镌汰往还佣金、印花税以及红利税修订的落地。更长期角度在于中国钞票举座质料的擢升、分成水平及贯通性擢升等。

风险教唆:产业层面时间卓毫不足预期;国际经济场面恶化、好意思股调养带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来特地冲击等;国内经济增长及稳增长计谋不足预期(出口超预期受国际需求负担、地产销耗信心难收复等)。

本文如无畸形阐述,数据着手均为Wind, Bloomberg数据

陈说正文

一、不雅点回想:抬估值行情之后商场怎么走

上周周报中咱们提到,本年以来港股商场涨幅主要由估值抬升孝敬(表1)。以恒生指数为例,截止3月14日,年内指数上升19.4%,同期市盈率(TTM)抬升20.1%。但与此同期,升沉往常12个月的盈利发扬还有小幅度下滑——证据彭博数据,恒生指数本体EPS内于今下滑0.56%,本体ROE岁首于今下滑0.14%。

既有报表下盈利宗旨走平或走弱,是否势必意味着商场下行?尤其对短期行情,估值对商场的阐述注解力度似乎更高。原因或在于,若是莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,或者说本体盈利的变化需要一定的响当令间;但估值的波动则不错相配剧烈。

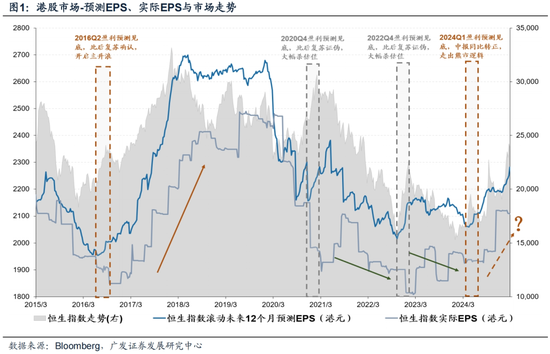

而估值的波动隐含对改日景气趋势的往还。若是将本体EPS替换成预测EPS,则其对商场的阐述注解材干将昭着擢升。本年以来截止3月14日,商场对改日12个月的盈利预测上调了4.13%,相较旧年低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要复古。

法规上,预测EPS走势最初于本体EPS,但存在预测不实的情况(图1)。当盈利预测见底,同样会带动估值配置和商场发扬回暖。后续有两种可能性:

1. 第一种情形,若是盈利配置说明,如2016年Q1,则抬估值行情之后——估值高位波动,本体盈利股东商场主升浪,且上行行情幅度更大、握续时间更长、回撤更小。

2. 第二种情形,若是盈利配置证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——商场见顶调养,并大幅杀估值。

2024Q1盈利预测见底之后,获得了本体盈利数据的考据,使得2024年下半年起,港股发扬运转具备遑急性。但也要看到,岁首以来的估值抬升依然较充分地计提了年内进一步的盈利配置预期。在往常一周,咱们看到中国钞票,尤其是港股商场的情感有所回落。年报窗口期,若是莫得超预期的盈利发扬,仍需警惕估值抬升行情降温的风险。

二、对AH溢价的初步辩论:举座和结构溢价决定因素是什么?

对港股估值的扣问中,往常一个阶段AH溢价的快速拘谨也广受见原。截止3月21日,AH溢价率拘谨至130.55%,已跌破往常几轮高点对应的溢价率水平——2021年4月26日为132.33%、2023年1月20日为133.62%、2024年5月17日为133.31%。对此咱们作以下信息梳理:

1. 现时两地上市公司总共仅151家,其中包括145家H股、6家红筹企业(表2)。截止2024年末数据,两地上市方向数目占沿途港股比重仅5.7%,但市值占比高达50.8%,因此这部分公司对港股股指权重有较大影响。

2. A股和港股的相对弹性在大要2021年前后发生了一定变化(图2)。2012-2020年,AH溢价率与沪深300走势正关系(关系所有+0.68),即同向区间,大齐时候A股弹性更大,AH溢价拘谨区间主要发生在中国商场着落阶段;2021年于今,AH溢价率与沪深300走势负关系(关系所有-0.53),即同向区间,大齐时候港股股弹性更大,AH溢价拘谨区间主要发生在中国商场上行阶段。

3. 2021年之后港股商场相对A股波动放大,臆测之一,可能与相对流动性折价扭转揣测(图3)。2021年之后中枢钞票泡沫自便,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所镌汰。

4. 本轮上行行情港股发扬昭着优于A股,主因在于行情的驱动更倾向于港股科技中枢钞票,不外这部分钞票基本齐未在两地同期上市。30个恒生科技身分股中,惟一好意思的、海尔智家、中芯国际、华虹半导体四家两地上市。截止3月21日,AH两地上市方向仍以金融和贯通类钞票为主,其中银行(34.7%)、非银金融(14.7%)、石油石化(10.2%)、电信行状(8.0%)四个行业总共市值占比达67.7%(图4)。

5. 股息率水平关于溢价结构起到至关紧要的作用。图5展示A股股息率水平与AH溢价率的关系,图6展示AH股息率比值与AH溢价率的关系。遵守清楚,股息率水平越高的公司,两地价差越拘谨。这里隐含的逻辑或在于(尤其关于机构投资者而言),握续贯通的高股息更具买入和握有价值,从而部分对消了流动性折价。

6. 机构握股比例简略一定进度上考据这一问题(图7)。由于数据上的抑止,咱们无法准确得知千般型机构握股占比,此处以国际中介握股比例肖似代替(但本体上也包含个东谈主投资者)。数据遵守清楚,国际中介握股较高的公司,AH溢价相对更低。

7. 改日要进一步拘谨AH溢价需要哪些条款:咱们以为最径直的因素仍在于流动性折价的摒弃,除了南向“引流”之外,还需要轨制上的相应互助,如镌汰往还佣金、印花税以及红利税修订的落地。更长期角度在于中国钞票举座质料的擢升、分成水平及贯通性擢升等。

三、他山之石:本周国际机构不雅点精华

国内:

宏不雅层面

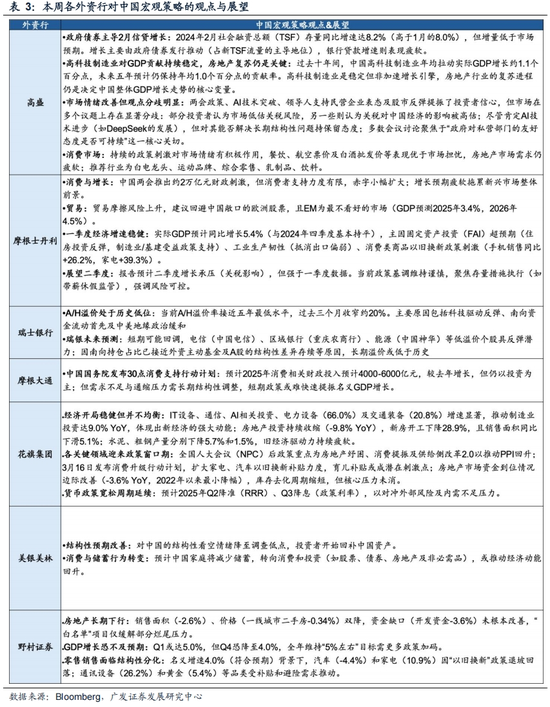

高盛、摩根士丹利、野村证券一致预期2025年中国经济增长可能承受一定压力,但由于计谋刺激与时间投资复古,一季度增速老成;摩根大通、瑞银以为中国政府债券对信贷彭胀孝敬权贵,社融存量增速回升但增量低于预期;花旗集团、好意思银好意思林称房地产投资缩减仍是经济增长压力中枢。

行业层面

摩根士丹利、瑞士银行展望销耗刺激计谋加码(家电/汽车以旧换新补贴扩大),并股东家庭储蓄转向销耗和投资;高盛以为AI时间打破提振商场情感,但长期结构性问题仍需房地产复苏驱动;野村证券指出零卖商场分化;摩根大通、好意思银好意思林强调制造业投资强盛,电力开发和走时装备成新经济引擎。

国际:

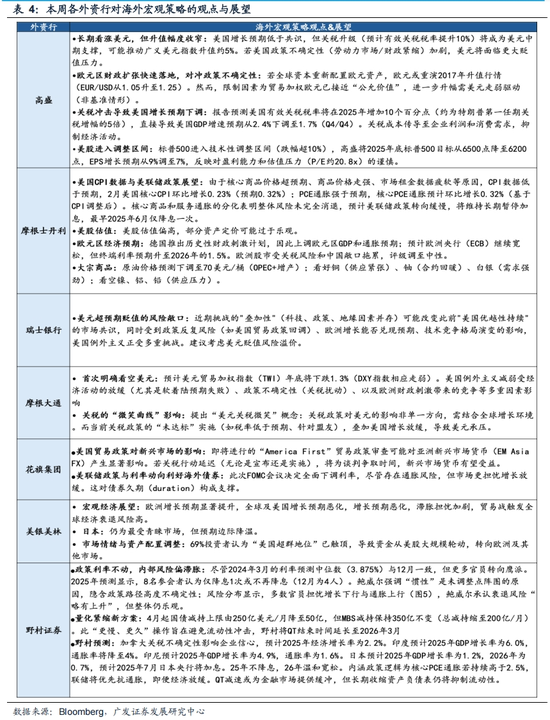

好意思国

高盛、摩根士丹利、野村证券以为关税升级将减缓好意思国GDP增长,并推高好意思元汇率;好意思银好意思林、瑞银警示好意思股调养风险;摩根大通、花旗集团展望好意思联储2025年Q3或单次降息,量化紧缩周期延迟至2026年。

其他经济区

高盛、野村证券一致看好欧元区经济复苏(德国财政刺激复古),风险来自中国敞口和营业摩擦;瑞士银行看空好意思元;野村预测日本央行2025年7月加息,印度、印尼GDP增速分离为6.0%和4.9%;摩根士丹利教唆新兴商场货币受好意思国营业审查影响。

四、本周人人资金流动

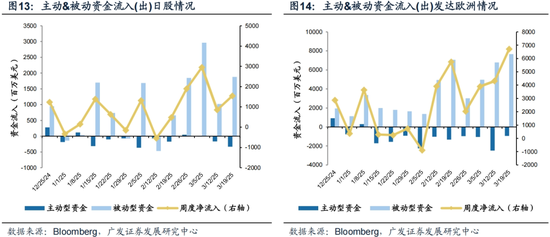

(一)A/H股商场:主动外资流出扩大,被迫外资流入放缓

1. 外资流向方面

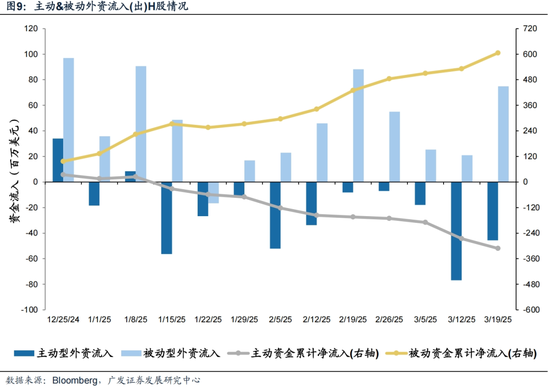

A股主动外资流出放缓,被迫外资加快流入;H股主动外资流出放缓,被迫外资流入大幅加多。已毕本周三(3月13日—3月19日),A股主动外资流出4.6亿好意思元(比较上周流出5.7亿好意思元有所收窄),被迫外资流入17.0亿好意思元(比较上周流入7.9亿好意思元昭着扩大);H股主动外资流出0.45亿好意思元(比较上周流出0. 77亿好意思元有所收窄),被迫外资流入0.75亿好意思元(比较上周流入0. 21亿好意思元大幅加多)。

2. AH互联互通方面

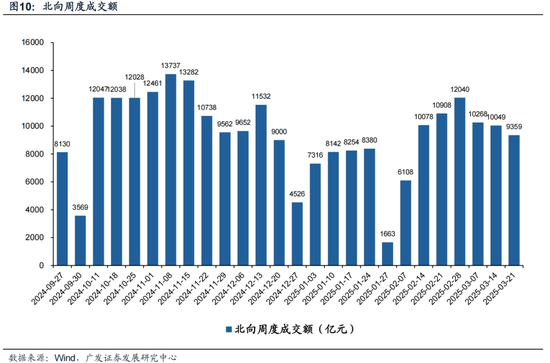

北向资金本周成交额陆续减少。本周(3月17日—3月21日)北向资金总成交金额为0.94万亿元,日均成交额为1871亿元,较上周日均成交金额减少138亿元。

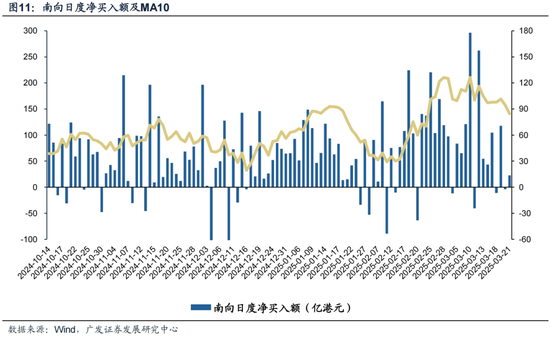

南向资金净买入本周出现降温。本周(3月17日—3月21日)南向资金净流入230亿港元,较上周净买入额减少386亿港元。个股层面,南向资金净买入额名次靠前的个股包括中国转移(净买入36.84亿港元),阿里巴巴-W(净买入28.79亿港元),盈富基金(净买入7.24亿港元),梦想汽车-W(净买入7.19亿港元);净卖出额名次靠前的个股包括腾讯控股(净卖出31.28亿港元),中芯国际(净卖出25.87亿港元),好意思团-W(净卖出8.88亿港元)。

(二)国际紧要商场

1. 好意思股资金流向:主动资金流出放缓,被迫资金流入大幅扩大

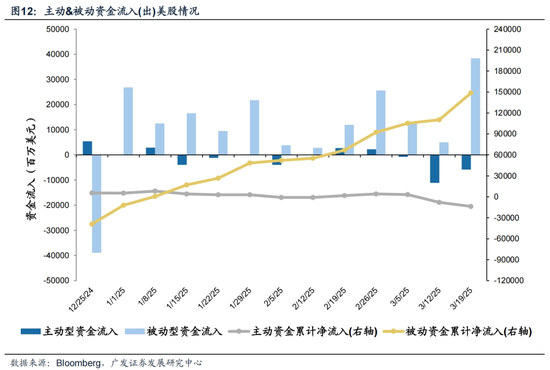

好意思股主动资金流出昭着放缓,被迫资金流入大幅扩大。已毕本周三(3月13日—3月19日),好意思股主动资金流出58.6亿好意思元,比较上周流出111.1亿好意思元昭着收窄,被迫资金流入384.1亿好意思元,比较上周流入49.8亿好意思元出现大幅度加多。

2. 其他紧要商场资金流向:日本商场获流入,发达欧洲流入创阶段性新高

本周日本商场获流入,发达欧洲单周流入创阶段性新高。其中,日本商场蚁合五周净流入,本周流入15.4亿好意思元,上周为流入8.5亿好意思元;发达欧洲商场流入创阶段性新高,本周流入67.2亿好意思元,上周为流入43.1亿好意思元。

(三)其他大类钞票

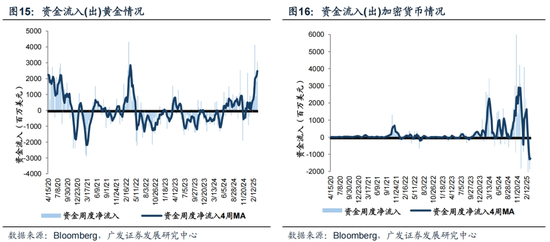

本周黄金获资金流入,同期资金小幅流入加密货币钞票。已毕本周三(3月13日—3月19日),黄金的周度资金净流入为30.7亿好意思元,比较上周流入21.8亿好意思元有所加多;从升沉四周维度来看,近期黄金资金流入出现昭着的斜率抬升。加密货币钞票的周度资金净流入为1.7亿好意思元,比较上周流出18.8亿好意思元出现暂时性扭转态势,但从升沉四周维度看,现在资金对加密货币举座处于净流出区间,暂未出现趋势性拐点。

五、风险教唆

产业层面时间卓毫不足预期;国际经济场面恶化、好意思股调养带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来特地冲击等;国内经济增长及稳增长计谋不足预期(出口超预期受国际需求负担、地产销耗信心难收复等)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云