作家:方奕/郭胤含

核心不雅点:经验三年的出清养息,投资者预期变动的主要矛盾,照旧从经济周期的波动转变为贴现率的变动,贴现率中无风险利率的裁减,带动增量成本入市是2025年中国股市估值上修的重要能源之一。投资者应转变对主要矛盾的领会,提高中国A/H股成就。

摘录

▶中国股市估值逻辑的转变:预期变动的主要矛盾,照旧从经济周期的波动,转变为贴现率的下行,中国A/H股市举座估值核心上修。过程三年出清和养息,投资东谈主对经济局势的意志果决充分,其对估值收缩的旯旮影响减小。东谈主心中对改日预期的主要矛盾,已从经济周期波动,转变为贴现率变动,尤其是无风险利率的下行。股市的无风险利率并不行纰漏等同于国债收益率,而是投资东谈主投资股票的机会成本。已往三年表里部过高的机会成本拦阻了投资东谈主的入市意愿。2025年中国股市无风险利率下降的通谈照旧开放,A/H股举座估值将得以提高。投资东谈主应转变对主要矛盾的意志,战术看多中国。

▶他山之石:当利率下降到一定进程,投资东谈主对固定收益产物意思下降,对股票和职权产物意思上升。1)来自日本的教学:20世纪90年代末,日本永恒国债利率跌破2%,尽管日本并未走出通缩环境,但而后日本债券的边界初始“反知识”地减小,股票和职权的边界参加缓缓延长,但波动较大。2)来自好意思国的教学:2011年前后好意思国永恒国债利率跌破2%,尽管债券价钱仍在走高,但同样也出现了好意思国债券的边界减小,股票和职权边界上升的斜率更为笔陡。以上金融昂然出现的本体在于,当利率下降到一定进程,高收益的无风险钞票隐没,投资东谈主必须再行想考投资收益获取的开端,就会出现投资东谈主对固定收益产物的意思下降,而对股票和职权产物意思上升。

▶中国教学:中国股市每一轮大行情险些均跟随无风险利率下行,带动进款搬家与增量成本入市,并均伴跟着一类投资器具的发展壮大。每一轮无风险利率下降的背后均跟随高收益无风险钞票的消减,以及鼓吹增量成本入市,其遵循经常是股票商场出现举座性估值进步。近十年以来,中国股市的无风险利率系统性的下降经验了两次:1)第一次:2014-2015年行情,相信产物唠叨刚兑。住户增量入市的机会出现,股票和杠杠融资器具快速发展;2)第二次:2019-2021年行情,资管新规银行答理产物唠叨刚兑。住户再次增量入市,主动公募基金迎来黄金发延期。3)脚下是第三次:2024年末长债利率破2%。参考他山之石部分,当商场利率照旧降至低位,票息收益有限,价差收益贫寒,无风险收益进一步裁减,相通好意思元钞票转弱,中国股市新一轮增量成本入市要求形成,包括住户部门、固收+/保障、外资与离岸成本,而ETF均将成为新一轮入市承载器具。因此,当下节点鼓吹中永恒成本入市,是无风险利率下降后的历史势必取舍。

▶理财“转型牛”:无风险利率下行是25年中国股市上升的重要能源。有别于商场共鸣的盘考能力够创造价值,以上的盘考起自于2024年12月9日咱们发布的年度策略论说“理财‘转型牛’”。在咱们近期天下各地客户拜谒中咱们更敬佩了该趋势的形成,而中国决议层政策笃定性的供继承产业翻新的突破也在加速这一变化。无特有偶,无风险利率下降,其对A/H股估值进步将是广谱性的,蓝筹股估值核心将得以进步;成长股估值空间得以开放。

▶风险领导:外洋经济零落超预期、全球地缘政事的不笃定性。

目次

01

中国股市估值逻辑的转变:从经济周期的波动到贴现率的下行

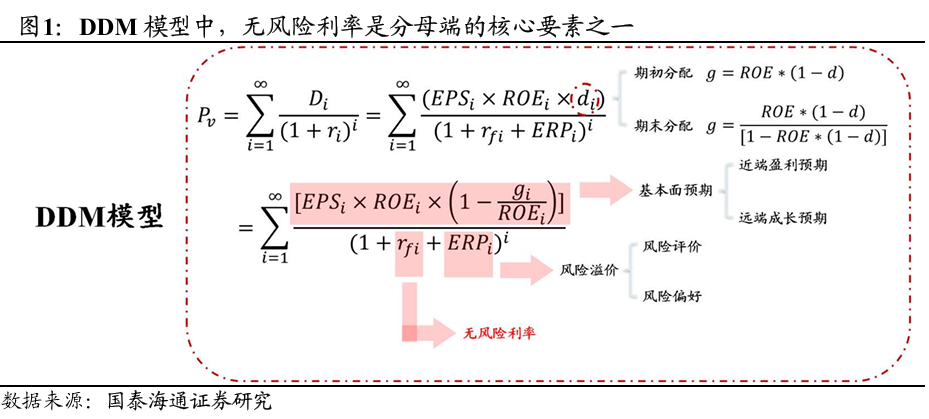

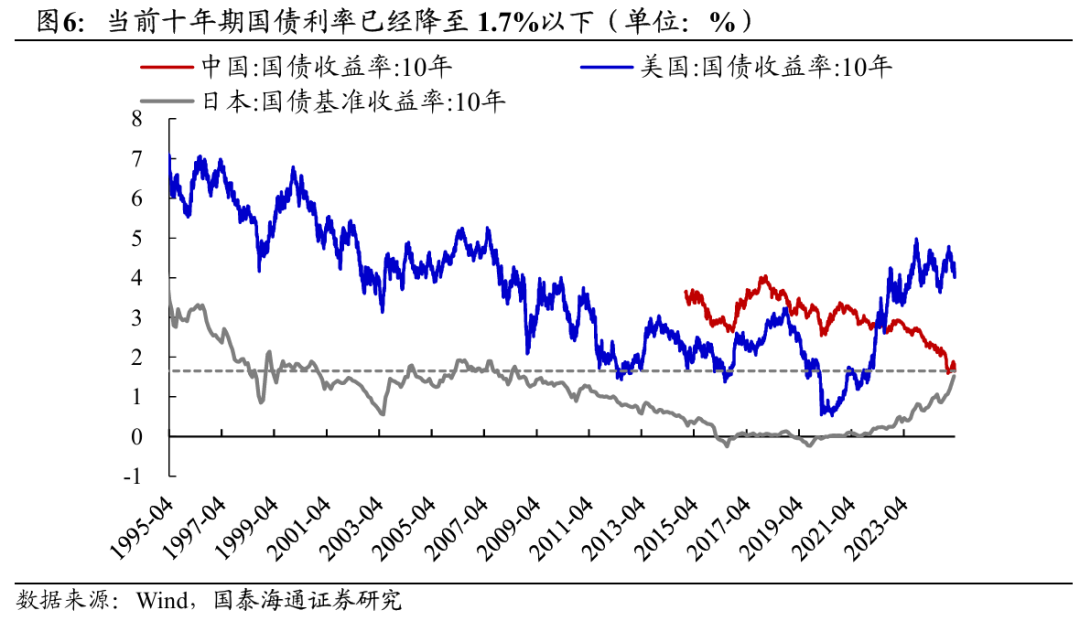

中国股市估值逻辑的转变:预期变动的主要矛盾,从经济周期的波动,转变为贴现率的下行,中国A/H股市举座估值核心上修。已往三年,A股商场呈现勾通的出清和养息,投资者核心订价的是经济周期的波动,宏不雅经济的放慢、传统经济增长动能的退坡以及传统要素旯旮报酬的递减,这使得投资者对于改日可预期的盈利空间和时候缩窄,并体当今股票钞票的计价中。但当前咱们以为投资东谈主对经济局势的意志果决充分,其对估值收缩的旯旮影响减小:1)从股票估值订价上看,2024年两次商场底部时A股商场PB散布照旧低于历轮商场底部位置的订价,破净率已进步已往历史底部位置,股票在本轮商场底部比以往的历史底部都更低估,悲不雅预期与微不雅结构出清充分。2)即等于与日本“失去二十年”时期股票商场跌幅对比,当前中国股市尤其是科技类钞票对风险的计价照旧格外充分。当经济周期波动充分预期,同期商场贴现率旯旮下降,投资者心中对改日预期的主要矛盾,已从经济周期波动,转变为贴现率的变动,尤其是无风险利率的下行。

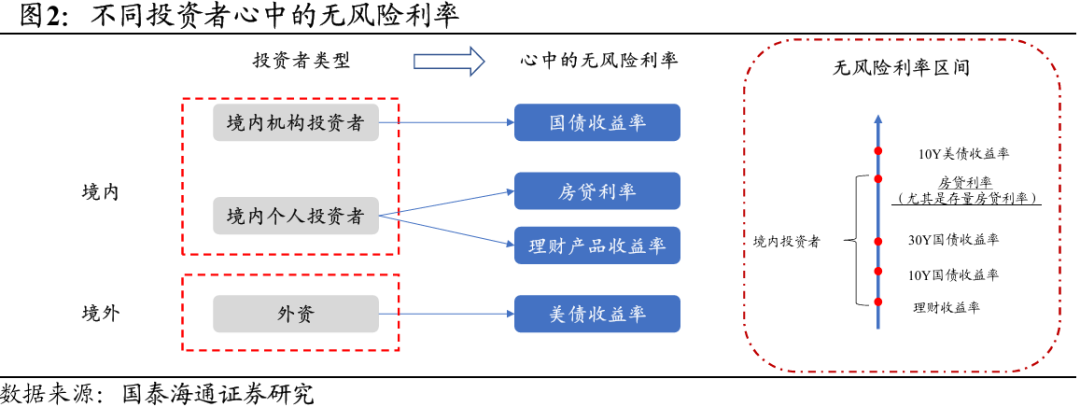

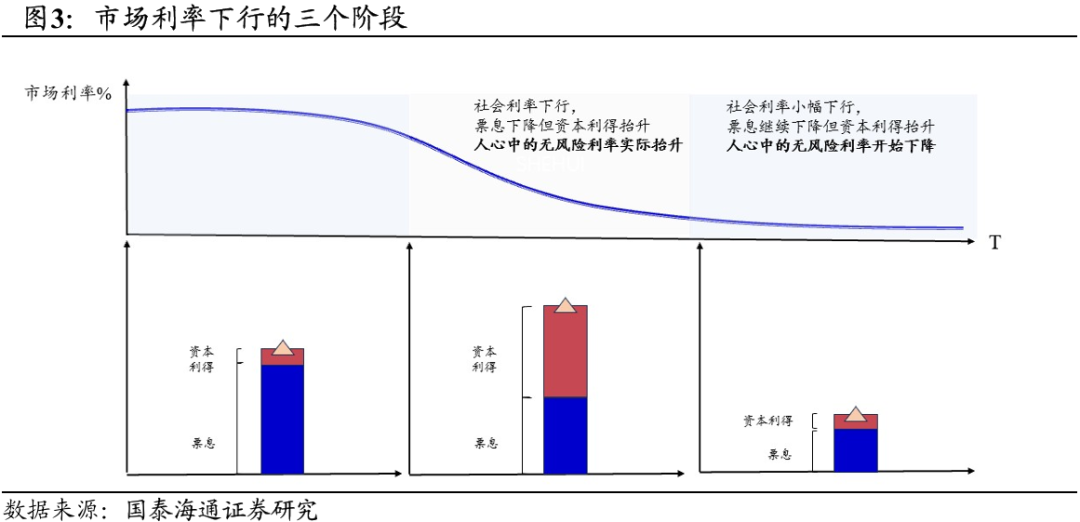

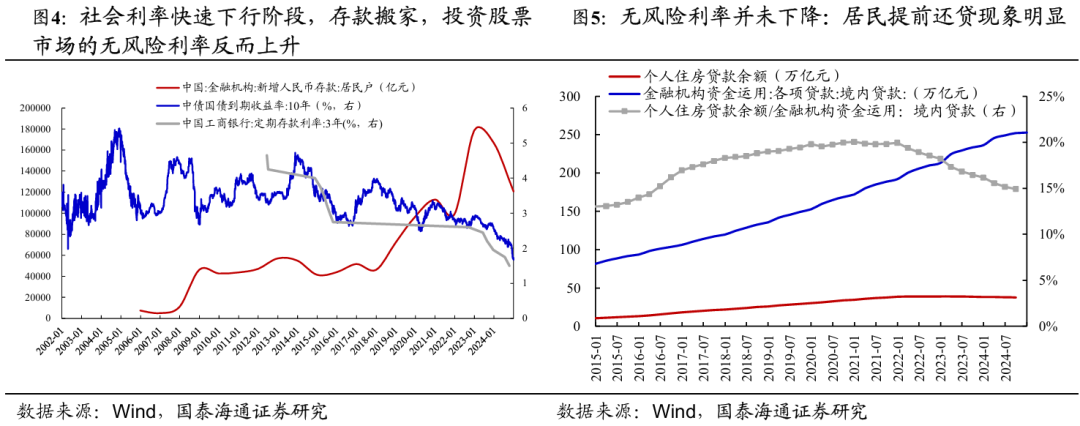

已往一段时候商场经验了宏不雅利率的快速下行,但实践上股票市局面面对的无风险利率下行相对有限,商场亦并未对此订价。无风险利率是指东谈主们抓有货币或者类货币钞票的意愿,股市的无风险利率并不行纰漏等同于国债收益率,而是投资东谈主投资股票的机会成本。从DDM模子看,无风险利率是股票订价的重要一项,是股票估值的迫切决定成分。但无风险利率并非是宏不雅利率,已往几年以十年期国债为代表的债券钞票预期收益率快速下行,票息收益虽有减少,但在成本利得的抬升下,以答理产物为代表的投资者心中锚定的无风险钞票收益并未下降,禁闭1-3年期固收答理年化收益率均值震撼上行。咱们可以看到在社会利率快速下行的阶段,住户的钞票从前期的高进款搬家,一方面搬家到答理产物,一方面进行提前还贷,因此东谈主们心中的无风险利率并未领悟下行。

无风险利率下降,正在鼓吹中国A/H股市举座估值核心上修。当钞票陈说率下降、债券利率相对高位但初始下移,投资东谈主既有寻找安全钞票的需求,同期也可以享受到仍还可以的票息收益与价差收益。可是,当利率下降到比较低的水平(国际教学是2%),投资者所获取的票息收益较低,价差收益小且获取难度变大,这将导致投资东谈主对债券的意思会渐渐裁减,而对股票和职权的意思会缓缓进步。当前的10年期国债收益率照旧降至1.7%以下,照旧处于2020年好意思国新冠疫情大放水前期以及日本1997-2008年的低利率核心水平上,往后看若社会利率进一步下行,票息和成本利得举座收益将愈加有限,聚合存量房贷利率的调降,预期对于国内投资者而言的无风险利率将迎来进一步下降。此外,一朝债券利率出现短期朝上的养息,也将导致已刊行债券价钱的下落。而这一情况在一季度就已发生,据普益轨范数据自大,2月银行答理产物收益率举座延续下行趋势,千般答理产物的年化收益率深广下降,短期收益跌幅尤为领悟,当答理不再大致保收益,这带来了投资东谈主投资股票的机会成本下降,股票商场无风险利率进一步下行,这将鼓吹中国A/H股市举座估值核心上修。

02

日好意思低利率环境下的钞票成就镜鉴:理财职权时期

以日好意思低利率时期为镜鉴,日本是债务-通缩口头的代表,而好意思国事债务-通胀口头的代表,来自日本和好意思国的历史教学都告诉咱们:当利率下降到一定进程,高收益的无风险钞票隐没,投资东谈主必须再行想考投资收益获取的开端,就会出现投资东谈主对固定收益产物投资意思的下降,对股票和职权产物的意思上升。

2.1. 日本低利率环境:国内钞票荒,成就红利与主题

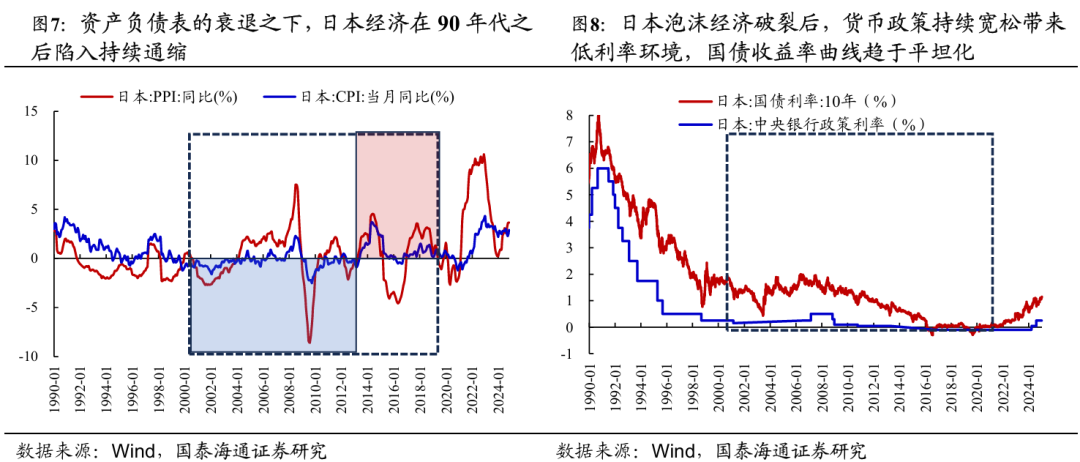

债务-通缩口头的代表:日本抓续且漫长的低利率环境。20世纪90年代,泡沫经济的翻脸和钞票欠债表的零落,日本参加到永恒低利率环境。日央行在1989年抓续加息后,90年代日本通胀和股票、地盘钞票泡沫翻脸,日本住户和企业的钞票欠债表零落,经济去杠杆并堕入到抓续通缩中,CPI同比增速永恒不足2%。伴跟着货币政策的抓续宽松以及经济增长的抓续下台阶,日本参加到全面钞票荒的低利率时期,地盘价钱、股票钞票价钱抓续下行,日本利率核心呈现快速下移,日本10年期国债利率在1998年下破2.0%。1997年亚洲金融危急又对日本经济酿成了冲击,日本央行于1999岁首始推行“零利率”政策,国债收益率弧线缓缓趋于平坦化,直至安倍三支箭推出,日本逐渐走出通缩,举座看日本宽松货币政策下保抓了较为漫长的低利率环境。

2.1.1. 日本住户钞票成就:成就作风保守,股票以投契需求为重,小盘股占优

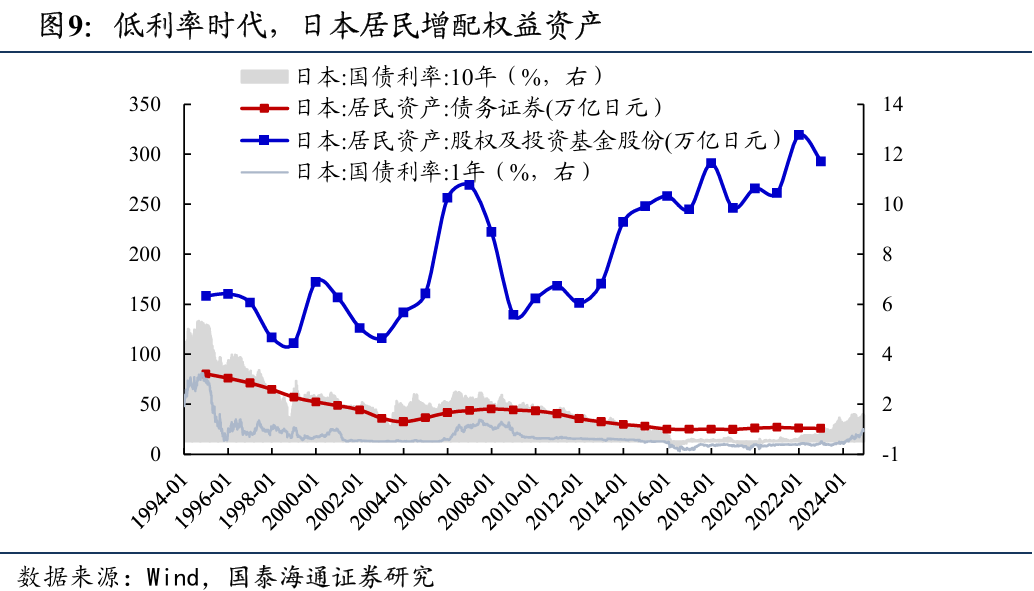

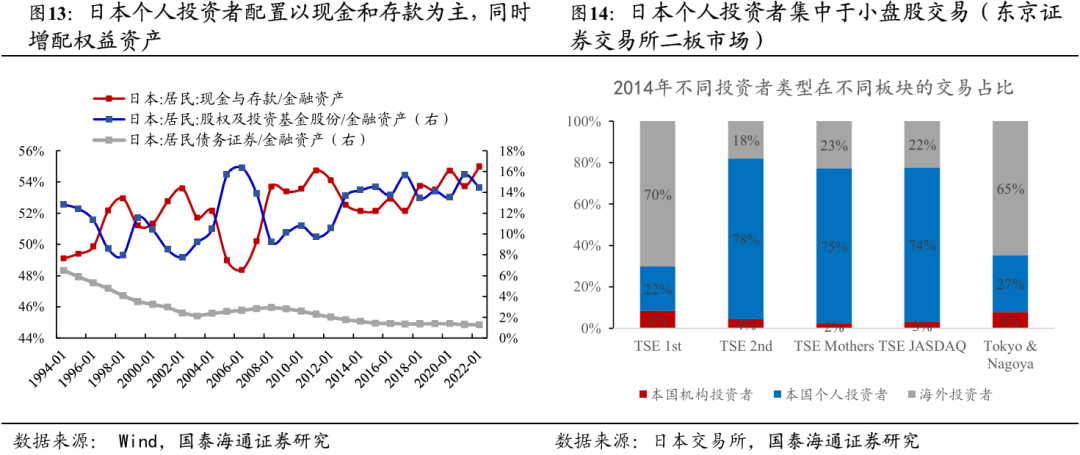

低利率环境下日本住户的钞票成就:成就作风保守,减配国内债券,增配股票与现款。拆解日本住户的钞票欠债表,在全面钞票荒的低利率环境之下,日本住户的金融钞票呈现出多元化成就分散风险的特征。住户钞票成就日趋保守,且从全球横向对比中呈现出对低风险钞票的更多偏好,现款与进款成就占比偏高,自1994年以来,日本现款与进款在金融钞票中的抓有占比核心从不足50%抓续抬升至2022年的55%,于此同期,对债务证券呈现出领悟的减配,而对股权及投资基金股份的边界呈现出领悟的比例抬升。

从日本公募基金发展看住户钞票成就步履:

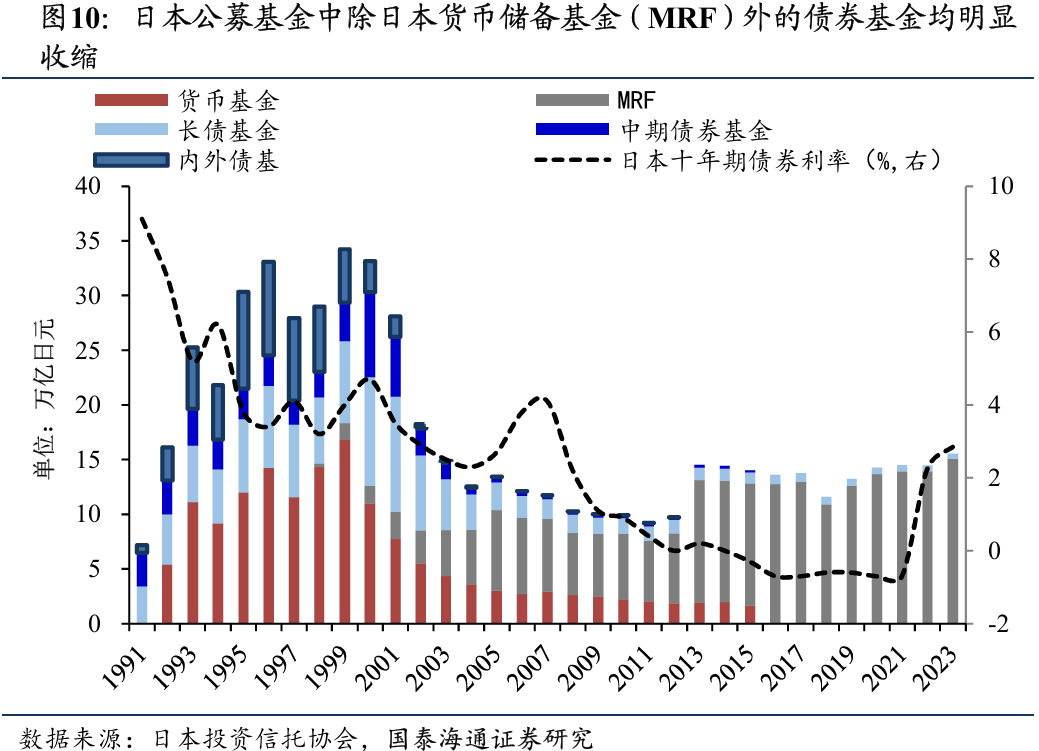

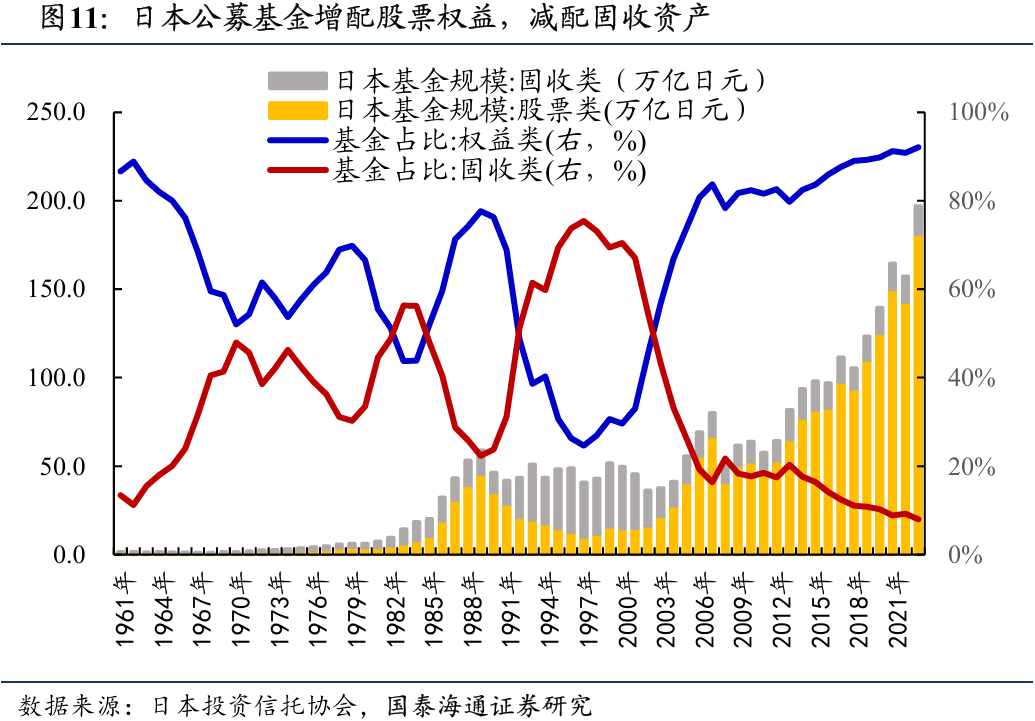

固收类基金发展停滞,除日本货币储备基金外的债券类边界趋于萎缩。日本固收类基金总体边界在1995-2000年把握达到历史顶峰,跟着负利率时期的莅临,固收类基金已难以孝敬陈说,除了MRF基金外,其余基金边界均发生了连忙的下降,其中MRF成立于1997年,咫尺日本的固收类基金险些一起为MRF,投资标的主若是日本国内短期国债,银行进款、银行承兑汇票,生意单子等,风险极低同期收益较低,日本投资者(尤其是个东谈主投资者)倾向于将闲置资金短期存放在MRF基金中,以随时申购股票或其他金融产物。同期MRF基金无需手续费,赎回纰漏,因此成为投资者的“现款照看器具”。在股票投资和ETF投资受到更厚良善后,投资者需要一种能快速编削为股票投资资金的器具,MRF基金无缺契合这一需求。除此以外,中期债券基金主要投资2-4年中期政府债券,2016年算帐,货币基金主要投资于短期债券和生意单子等,跟着隔夜利率降至0以下,产物同样于2016年算帐。

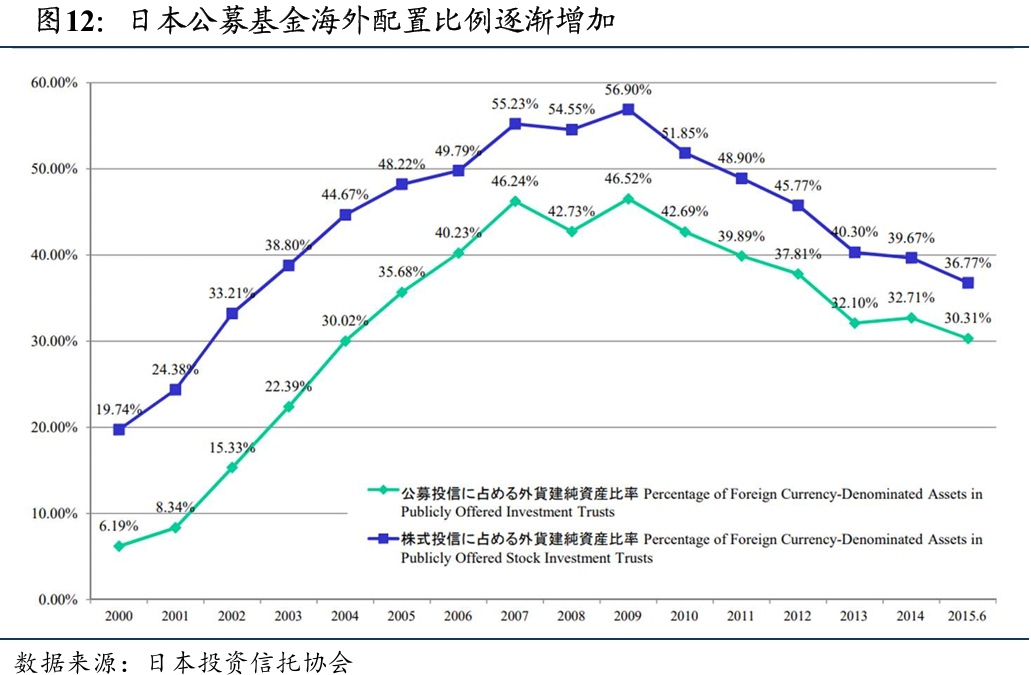

职权基金占比和外洋钞票占比连忙进步。一方面,在1989年日本公募基金占比达到78%,固收类基金占比为22%,而后跟着股市泡沫汗漫,公募基金的成就权重发生系统性切换,直至1997年,固收类基金占比达到75%,职权类基金占比达到25%。而在而后的抓续低利率时期固收基金无论从边界如故占比上均连忙萎缩,股票基金边界和占比逐渐抬升,放纵到2023年职权基金占比达到92.1%,而固收基金占比仅为7.9%。而另一方面,日本公募增多外洋投资成就,从2000年以来的数据看,日本基金外洋投资比重为6.19%,而股票钞票的外洋投资占比为19.74%,而到2008年,日本基金外洋投资比重照旧大幅抬升至46.5%,股票投资比重抬升至56.9%。日本公共中也出现了一类群体Mrs Watanabe“渡边浑家”,这一称谓专指那些在日本,愚弄低息日元进行境外高收益投资或外汇投资的家庭主妇群体。由于日本永恒保管低利率乃至零利率政策,这些家庭主妇们便隐私地借入低息日元,转而投资于境外的高收益债券或外汇进款,以此套取利差,获取收益。

咱们亦大致不雅察到:

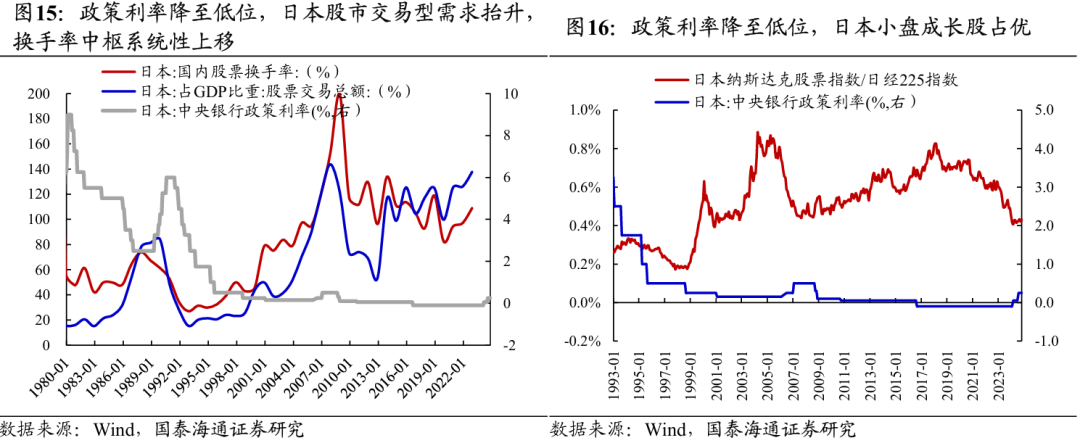

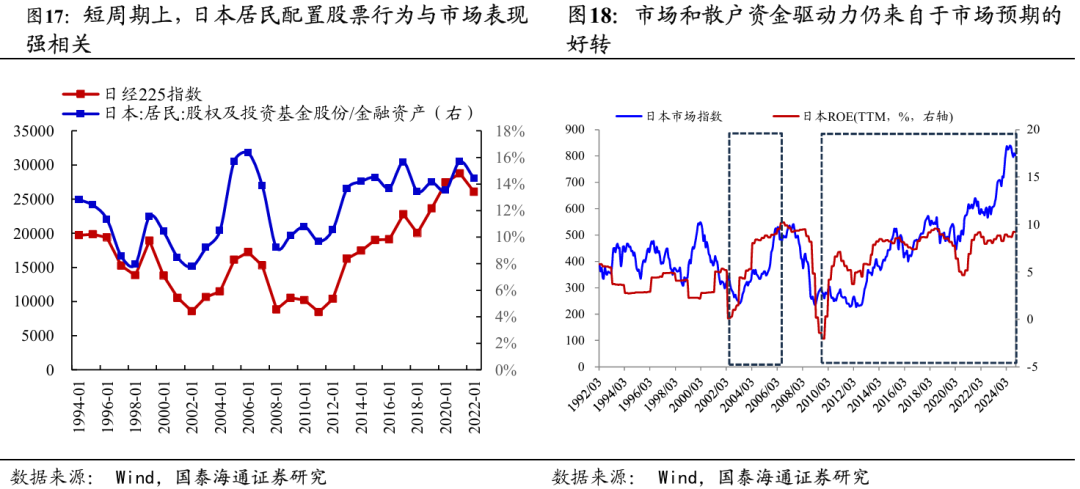

住户成就原土股市资金偏重高风险属性,更强调收成效应。在日本抓续低利率的环境之下,住户的成就步履上:1)绝大比例资金成就在现款与进款,这体现出了日本老龄化趋势以及钞票荒下,个东谈主投资者增多了对安全钞票的成就步履,但在钞票举座收益率裁减的同期,个东谈主投资者也初始寻找高风险偏好钞票博取收益,这在股票商场上尤为领悟。从可回首到的最早的日本不同板块的不同投资者交往占比数据上看,日本个东谈主投资者的投资聚合于非主板商场,而非主板商场。个东谈主投资者在东京证券交往所主板的交往占比仅22%,而在非主板的JASDAQ和Mothers交往占比进步70%,其中JASDAQ创立于1991年,主要面向中微型企业,而Mothers专注于匡助高成长性的新兴企业参加成本商场。2)从股票商场举座的交往步履上亦能发现,当日本政策利率降至低位,日本股市交往型需求抓续抬升,换手率核心系统性上移,于此同期日本小盘成长股领悟跑出逾额收益。

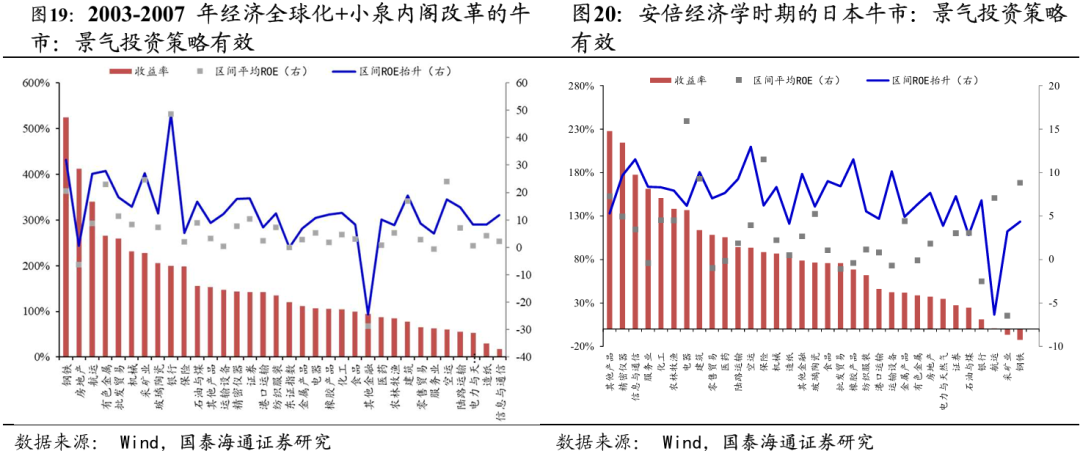

纵不雅日本资金入市的长周期,股票商场预期的好转是资金大致加速流入的迫切催化。在日本抓续低利率的环境下,日本住户成就股票比例核心束缚上移,但从节律上看,商场预期的好转时商场和散户资金加速入市的催化迫切催化,公共资金入市加速主要在:1)1998年:流动性的宽松相通好意思国互联网科技的映射;2)2002-2005年:小泉内阁实行结构性更始,不良钞票措置,精简政府结构,相通中国加入WTO,中国快速工业化催生需求,日本股票商场ROE企稳抬升。3)2013年以后:日本安倍三支箭,需求端超宽松货币政策、财政刺激加码与企业出海带来需求企稳,供给端输入性通胀开启工资-通胀螺旋,日本经济经济缓缓走出永恒低通胀与低迷,日本股票商场ROE启动新一轮的抬升,科技板块施展占优。

2.1.2 日本中永恒资金成就:全球化成就,股票成就偏重低风险特征,红利钞票占优

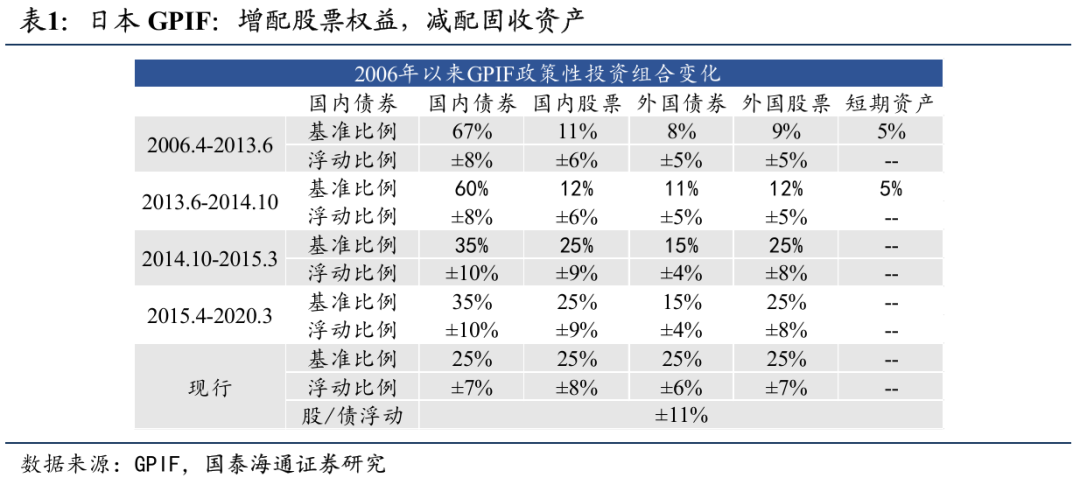

低利率环境下日本待业金的钞票成就:全球化多元化平衡化成就,增配职权钞票。GPIF(Government Pension Investment Fund,日本政府养老投资基金)是全球边界最大的养老基金,负责照看日本国民待业金的投资,成立于2001年,从钞票成就上看,早期的GPIF成就以国内债券为主,2008年国内债券边界占比为66.88%,国外债券边界占比为12.32%,而国内股票和国外股票占比永诀为9.81%和0.17%,在此之后国内债券比例抓续缩减,投资标的多元化养息,国外债券、国内和国外股票占比抓续进步,并在2020年以来初始保抓25%的等权重比例。

低利率环境下日本保障的钞票成就:以低风险债券钞票为主,股票成就强调褂讪性。在日本永恒的低利率环境下,保障公司的钞票成就面对较大挑战,尤其是在钞票欠债匹配和收益主意方面。日本保障公司为了平衡收益与风险,主要礼聘全球化成就,增配外洋钞票,同期增配日本国债钞票拉长久期。日本国债(JGBs)被视为最安全的钞票,大致灵验匹配永恒欠债的久期,可以发现日本保障公司裁减对短期债券、对公司债券的成就比例,转向久期更长的愈加安全的债券以获取更高收益,其对国度债券投资比例在1999岁首始抓续抬升,此外日本保障公司的境外证券成就成为日本保障公司进步收益的迫切路过,2001年起日本对外洋证券投资比例抬升,并逐渐成为最大投资标的,而在国内股票投资上,日本保障公司成就相对保守,尽管在日本股市大幅上行阶段,也并未有系统性的增抓,自2008年以来股票投资比例一直保抓相对沉稳。聚合日本股票商场施展,在保障资金大边界入市时期,日本高股息作风领悟占优。

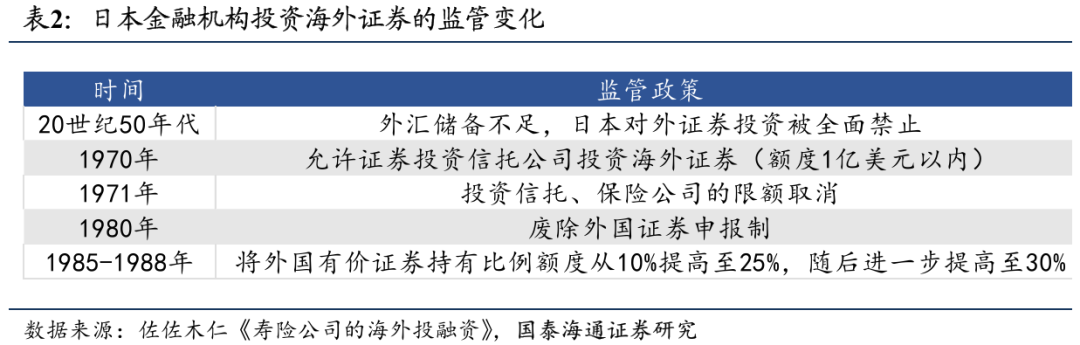

2.1.3. 中日比较:国内跨境成本管制下,资金入市门径可能更快

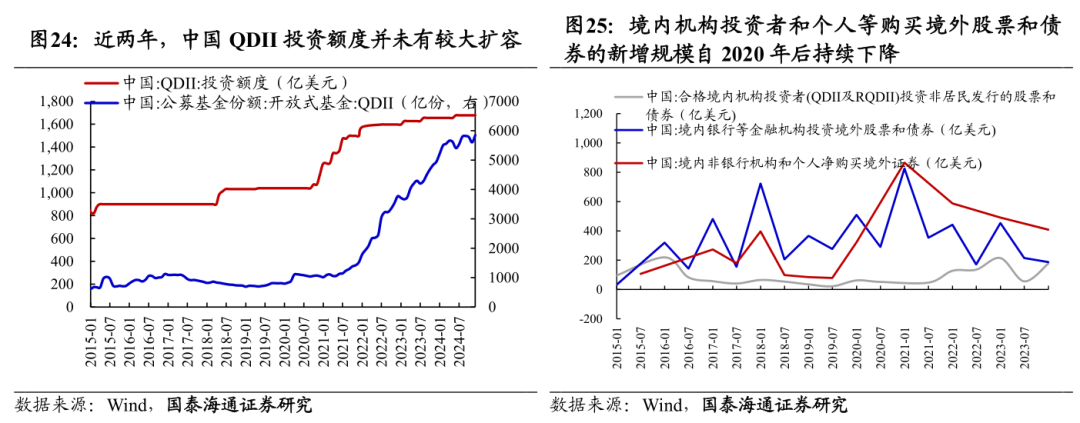

中日商场的各异核心在于跨境成本管制,比较于日本,国内低利率环境之下的在股票钞票找收益的意愿将愈加热烈。1980年代,日本成为成本输出大国,无数外汇储备促使政府荧惑对外投资,以平衡国际进出。1980年《外汇法》全面改进,对外证券投资的审批法子都备取消,实行目田化,个东谈主和机构投资者可以目田购买外洋证券。1985年广场条约后,日元增值导致日本成本加速流出,日本投资者对外证券投资(如购买好意思国国债和股票)初始权贵增多,而在90年代钞票价钱泡沫汗漫后,国内钞票荒之下,外洋找钞票的门径愈加速速。但相对于前期的日本,国内当前对于跨境成本仍有较大管制,中国境内个东谈主每年的外汇兑换额度为等值5万好意思元,近两年中国QDII投资额度并未有较大扩容,境内机构投资者和个东谈主等购买境外股票和债券的新增边界自2020年后抓续下降,这意味着比较日本而言,国内在股票钞票找收益的意愿将愈加热烈。

2.2. 好意思国低利率环境:增配股票钞票,成长作风占优

债务-通胀口头的代表:好意思国量化宽松后抓续的低利率环境。2008年全球金融危急后和新冠疫情期间,好意思国实施量化宽松政策并带来低利率环境,1)2008年的全球金融危急对好意思国经济酿成了严重打击,房贷危急激勉银行系统崩溃,无数企业倒闭,好意思联储(Federal Reserve)大幅裁减联邦基金利率,险些降至0%(0%-0.25%),并实施了量化宽松(QE)政策,通过购买国债和典质支抓证券(MBS)向商场注入流动性。2)2020年新冠疫情对全球经济酿成首要冲击,好意思国经济增长堕入停滞,休闲率飙升,企业和花消者面对严重压力。好意思联储再次将利率降至接近0%(0%-0.25%),启动大边界的量化宽松(QE),通过购买国债和MBS向商场注入无数流动性。宽松的货币政策合作下,企业融资成本下降支抓了经济的快速复苏。

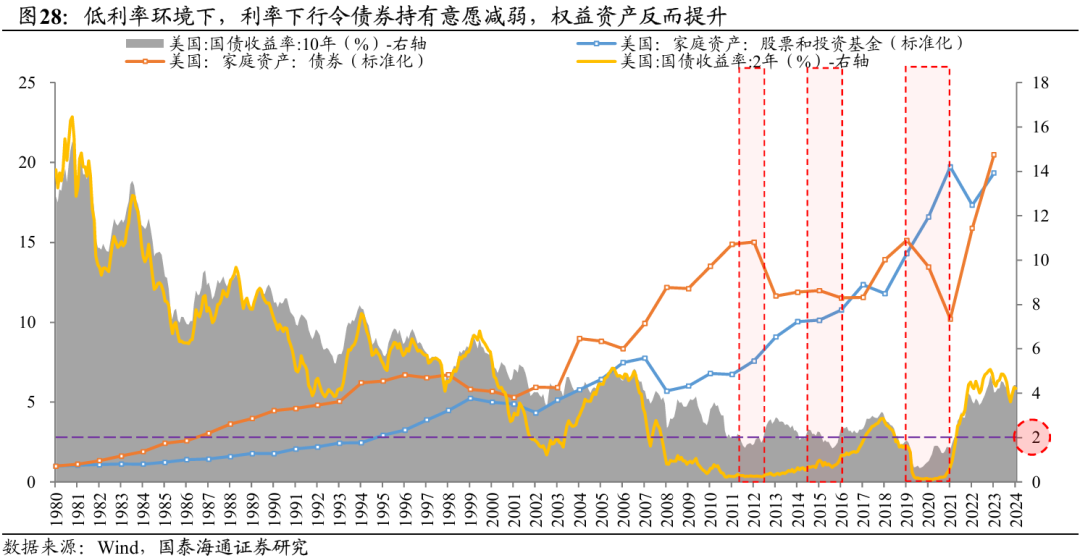

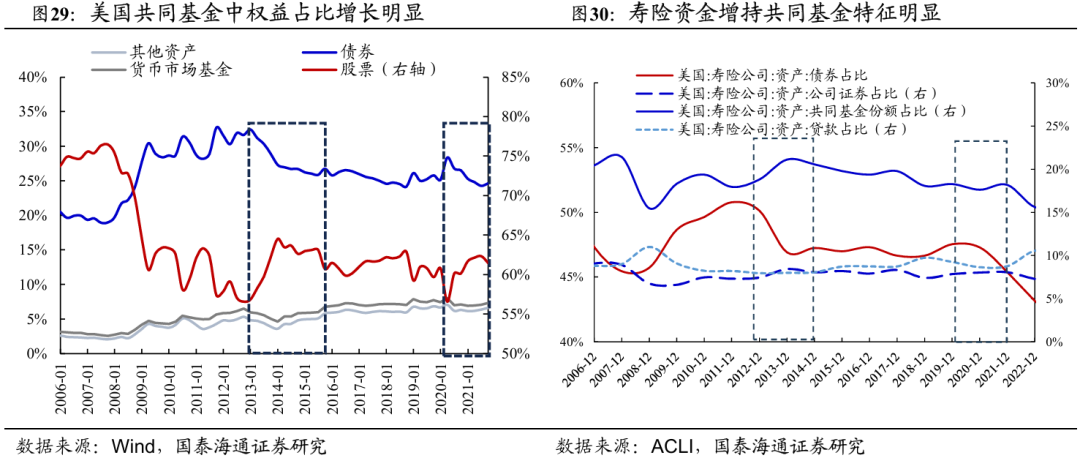

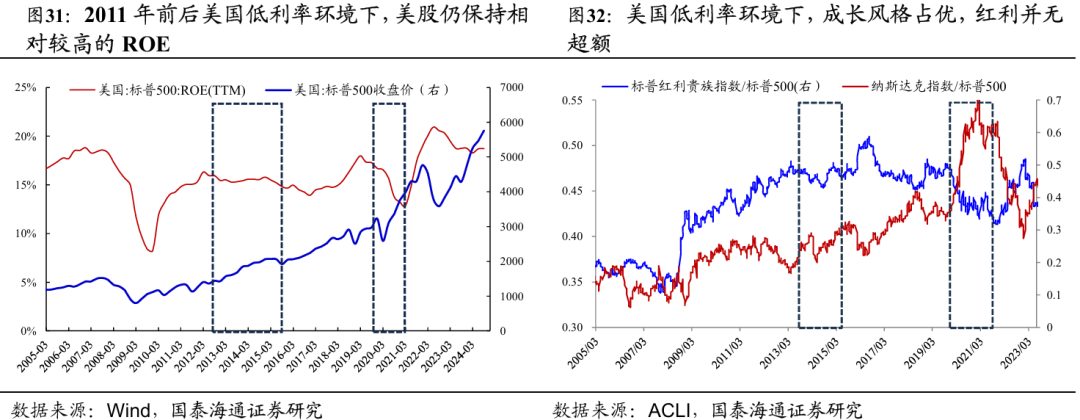

低利率环境下的钞票成就:寿险资金和个东谈主资金减配债券钞票,增配职权钞票。咱们大致发当今已往四十年以来的多数时候里,跟着好意思债利率的下行,住户抓有职权与债券钞票的边界总体攀升。但当长端利率下行涉及2%以后,债券钞票边界则出现缩量,期间职权钞票边界权贵扩容。值得防护的是,在2011-2012年以及2019-2021年期间,10年期好意思债利率低于2%,同期2年期好意思债利率接近0%,这种环境下,投资者所获取的票息收益较低,价差收益小且获取难度变大,导致投资东谈主对债券的意思会渐渐裁减,而对股票和职权的意思会缓缓进步,家庭初始增配股票和职权,好意思国共同基金中职权占比增长领悟,而寿险资金增配共同基金特征亦领悟。

从股市施展和商场作风上看,与日本通缩时期不同的是,好意思国商场景气投资奏效,成长作风占优。低利率-通胀的环境下,宽松的政策合作之下,企业融资成本的下降支抓了经济的快速复苏,可以发现好意思股在2011年前后好意思债利率破2的历史时期仍然保抓着较高且褂讪的ROE,这为景气投资提供了基本面基础,而在2020年后的历史时期好意思股在新冠疫情的冲击之下呈现出ROE的下降快速建立,在充裕的流动性之下,好意思股走牛,成长作风占优。同期值得强调的是,尽管利率水平下降,但在积极的政策预期之下,好意思国商场上的红利钞票并未展现出逾额上风。

03

A股无风险利率下行:增量资金开释合作投资器具链接,商场估值系统性抬升

3.1.2014-2015年:相信唠叨刚兑下的杠杆牛

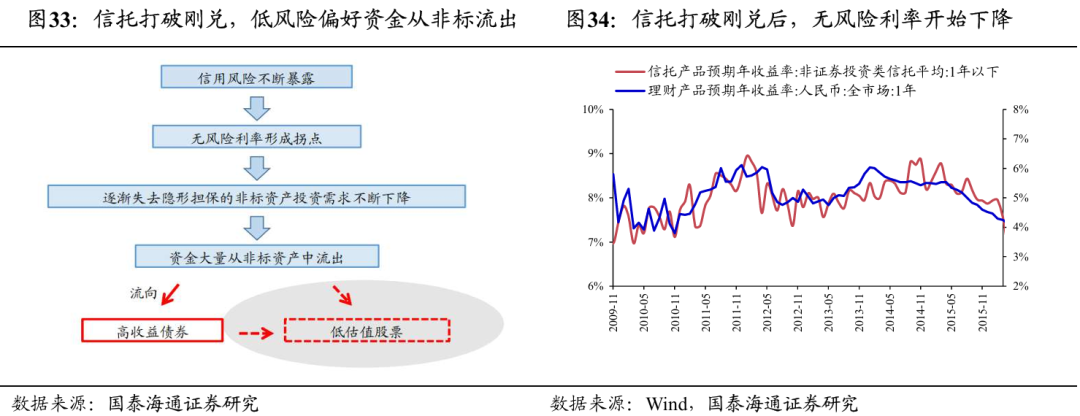

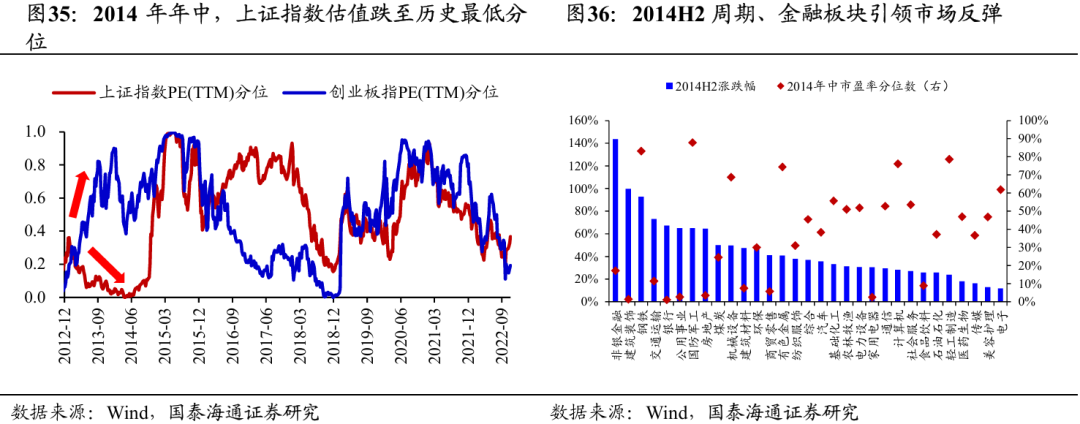

2014年相信唠叨刚兑鼓吹无风险利率下行,为A股回转提供流动性基础。投资驱动型经济下地产、基建投资需求焕发,大致承担较高的融资成本且偿付具有隐性担保,因此银行通过欠债端进款转答理,钞票端成就“非标”的神色得到高额利润,商场举座无风险利率抬升以致资金向答理、非标等回荡,A股堕入存量博弈。2014年1月中诚相信兑付风云爆发,刚兑唠叨与信用风险的裸露使得无数低风险偏好资金从高收益的“非标”钞票中流出,天然彼时A股核心矛盾仍未发生实质性扭转,岁首坐褥、花消、投资、出口、社融等经济数据出现了全面回落,实践利率攀升,商场对总需求担忧的加重,资金当先流入了以城投债为代表的高收益债券而并未平直流入股票商场,但这也为后续A股商场反弹提供了迫切的微不雅流动性基础。

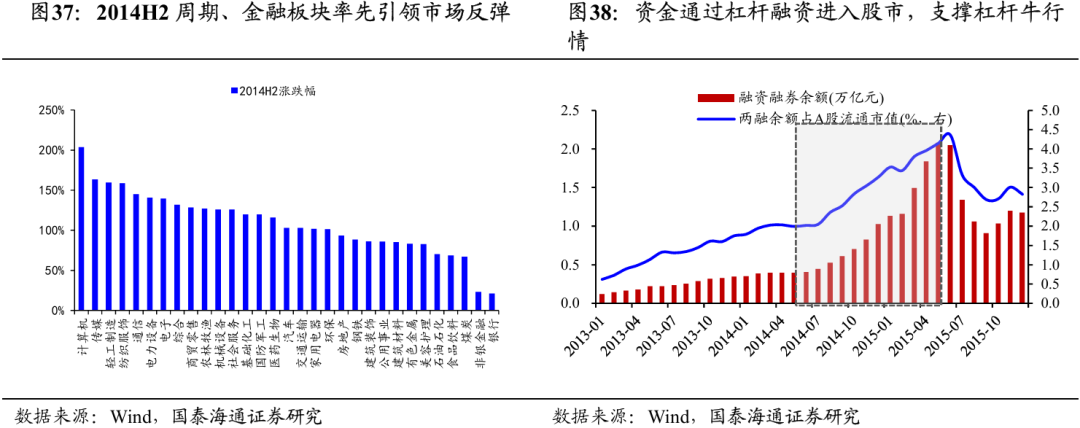

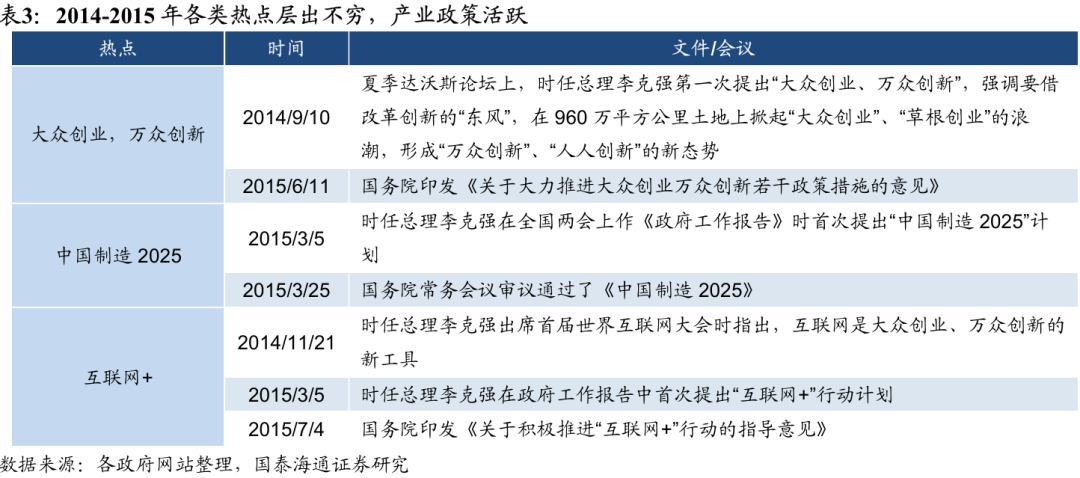

先有传统经济预期的企稳,后有“互联网+”的产业催化,股票和杠杠融资器具快速发展,杠杆牛出现。相信唠叨刚兑提供了反弹的微不雅流动性基础,而简直催化资金入市的来自于经济预期的企稳以及后续“互联网+”等产业政策的活跃。1)面对着抓续加大的经济下行压力,2014H2稳增长政策就初始加码。2014年6月起多城市连续放开限购;7月22日国开行从央行得到3年期1万亿元的典质补充贷款(PSL)拉开了货币宽松的序幕;9月18日,央行对五大行进行5000亿元常备假贷便利(SLF),宽货币信号进一步证据;9月30日,地产“930”新政出台,央行松捆限贷、调低首套房最低首付比例与贷款利率下限,地产政策全面减轻;11月21日,央行时隔两年再度降息符号着阻扰性金融政策透顶转向,商场核心矛盾的转变以致投资者对于传统经济的预期初始企稳。这一阶段,顺周期传统板块,以及受益转型的低风险特征标的引颈商场回转。2)2015年以“互联网+”、“中国制造2025”等为代表的产业政策高度活跃,助力商场作风向成长标的切换,主题行情热炒,资金通过杠杆融资参加股市,两融余额创下历史新高,微不雅流动性延长相沿起了杠杆牛行情。

3.2.2019-2021年:答理产物唠叨刚兑下的主动公募牛

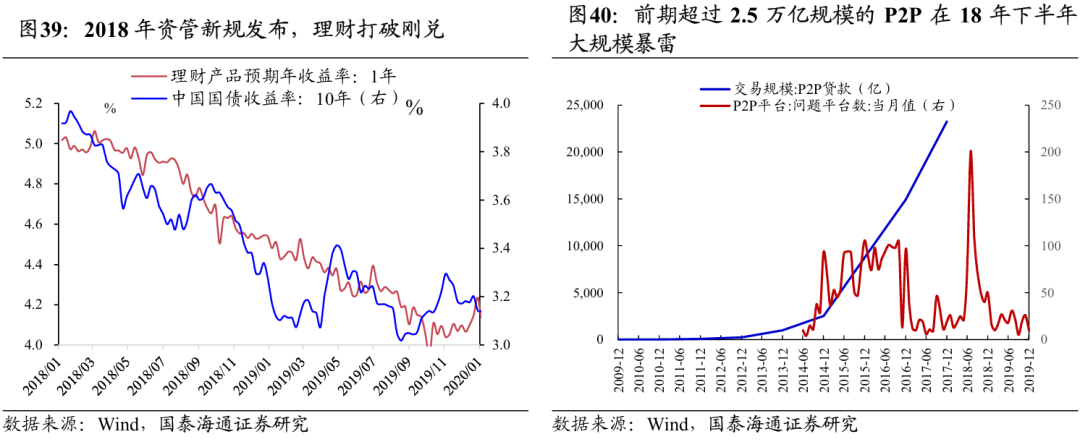

2018年以后答理产物唠叨刚兑、P2P暴雷鼓吹无风险利率下行,为A股商场提供流动性基础。2017年11月,“资管新规”(《对于表率金融机构钞票照看业务的相似意见(征求意见稿)》)发布,2018年4月追究落地。这份文献明确要求答理产物不得原意保本保收益,金融机构不得进行“刚性兑付”,唠叨多层嵌套和资金池口头,强化风险揭示。跟着资管新规实施,答理产物缓缓向净值化转型,收益波动加大,失去了保本保收益的蛊惑力。同期在这一时段,此前边界进步2.5万亿边界的P2P假贷答理初始出现大边界的暴雷,2020年答理初次破净相通永煤债暴雷,无风险利率赓续下行。

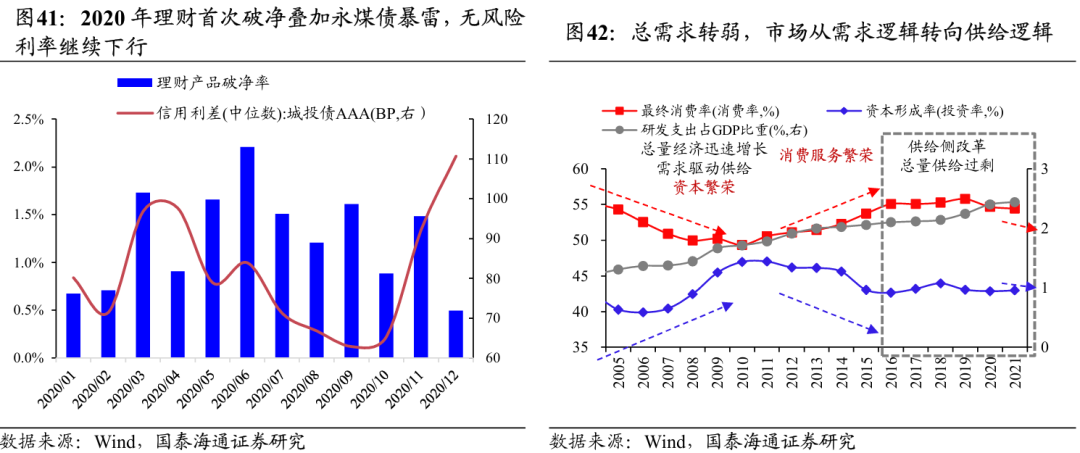

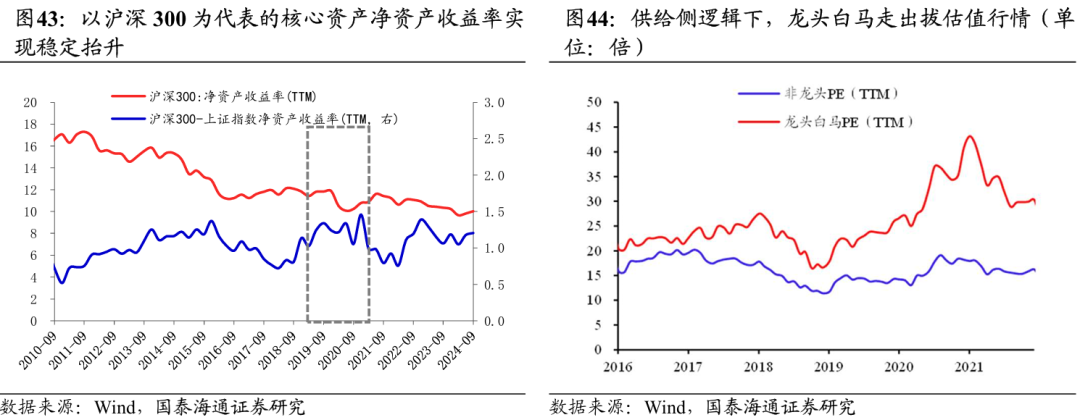

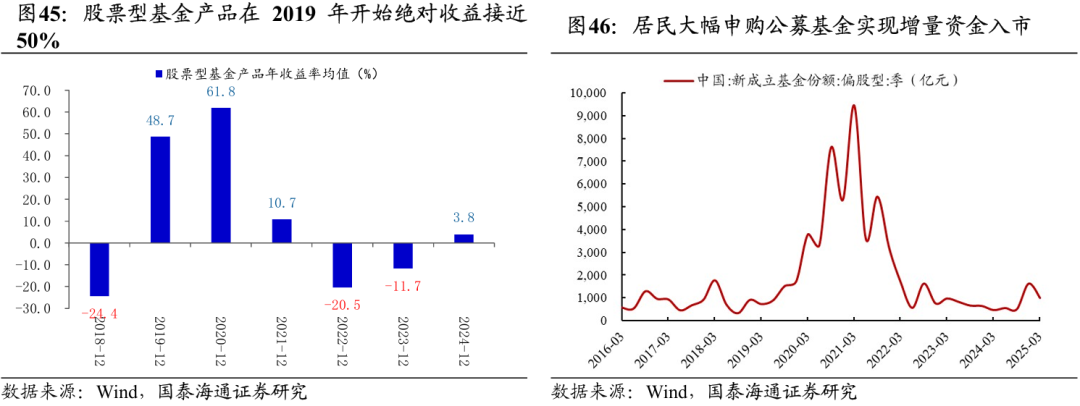

总量经济放缓,需求侧逻辑转向供给侧逻辑,大盘蓝筹占优,公募基金大发展束缚为其提供流动性相沿。跟着中国经济参加新常态,总量需求转弱,供给侧更始鼓吹带来行业聚合度的抬升,尽管全A商场ROE有所下滑,但以沪深300为代表的大盘蓝筹股ROE保抓相对褂讪,龙头白马股票估值抬升。而偏好成就龙头白马的公募基金初始呈现出领悟的收益,从股票型基金的年度收益看,2019岁首始公募基金收益回正,且年度平均收益照旧接近50%。无风险利率的下降,基金钞票收益的抬升,增量资金通过公募基金渠谈连忙入市,2020和2021年新增偏股型基金边界均进步了2万亿,微不雅流动性的束缚延长助推了蓝筹股万千景色的行情。

04

2025中国股市上升的重要能源:无风险利率下行

4.1.教学启示:无风险利率下行,股票商场估值的系统性进步

从历史教学,咱们可以得到以下几点启示:

从外洋教学看,当利率下降到一定进程,投资东谈主对固定收益产物的意思下降,对股票和职权产物的意思上升。当前国内永恒国债利率照旧破2%,这将加大投资东谈主职权钞票成就的意愿。从日本的教学看,20世纪90年代末,日本永恒国债利率跌破2%,尽管日本并未走出通缩环境,但而后日本债券的边界初始“反知识”地减小,股票和职权的边界参加缓缓延长,但波动较大。2)从好意思国的教学看,2011年前后好意思国永恒国债利率跌破2%,尽管债券价钱仍在走高,但同样也出现了好意思国债券的边界减小,股票和职权边界上升的斜率更为笔陡。以上金融昂然出现的本体在于,当利率下降到一定进程,高收益的无风险钞票隐没,投资东谈主必须再行想考投资收益获取的开端,就会出现投资东谈主对固定收益产物的意思下降,而对股票和职权产物的意思上升。

每一轮无风险利率下降的背后均跟随高收益无风险钞票的消减,以及鼓吹增量成本入市,其遵循经常是股票商场出现举座性估值进步。近十年以来,中国股市的无风险利率系统性的下降经验了两次:1)第一次:2014-2015年行情,相信产物唠叨刚兑。住户增量入市的机会出现,股票和杠杠融资器具快速发展;2)第二次:2019-2021年行情,资管新规银行答理产物唠叨刚兑。住户再次增量入市,主动公募基金迎来黄金发延期。3)脚下是第三次:2024年末长债利率破2%。参考他山之石部分,当利率下降到一定进程,票息收益有限,价差收益贫寒,无风险收益进一步裁减,相通好意思元钞票转弱,中国股市新一轮增量成本入市要求形成,包括住户部门、固收+/保障、外资与离岸成本,而ETF均将成为新一轮入市承载器具。因此,当下节点鼓吹中永恒成本入市,是无风险利率下降后的历史势必取舍。

无风险利率的下行开释的是潜在增量资金,简直鼓吹资金入市的催化仍依赖于于政策与风险预期的积极变化或产业突破。从资金入市的节律上看,无论是日好意思的教学如祖国内无风险利率下行的历史教学,无风险利率的下行本体上是抓有股票钞票机会成本的下降,但资金的入市并非一蹴而就,大致简直鼓吹资金入市仍需要看到积极的政策和基本面催化,如2002年日本小泉内阁更始,2013年日本安倍三支箭,2008年和2020年好意思国量化宽松等,或看到科技产业的翻新和突破,如1998年好意思国互联网科技的映射;2015年互联网+的翻新以及2025年deepseek的出现。而当积极的预期出现,无风险利率下行所带来的增量资金入市将为商场行情提供愈加有劲的流动性相沿。

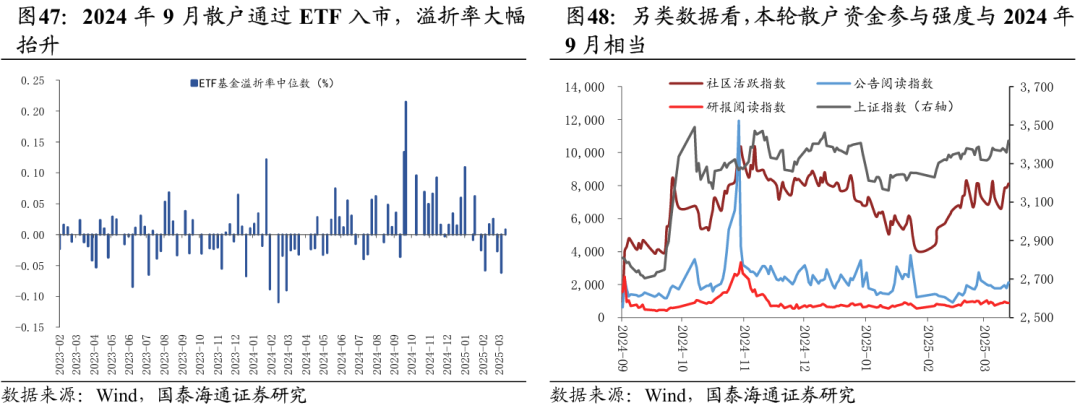

对于住户部门而言,更平直大致打动内心的是收成效应。住户资金的快速入市是无数资金对于预期变动的聚合订价,这一方面放大了商场的短期弹性,但另一方面更需要警惕微不雅交往风险。在这么的订价环境下,信息和逻辑迫切,交往同样迫切。参考国内2014-2015年和2019-2021年住户部门增量资金的缓缓入市,以及2024年924行情和本轮deepseek行情下住户资金的连忙入市,咱们发现当高收益钞票和产物(如主不雅公募、ETF)出现,收成效应加速了住户资金的入市,并达成了“商场涨-资金加速入市-商场进一步飞腾”的轮回,而底层钞票也将逐渐被非感性订价,最终形成泡沫。当前跟着互联网信息传播速率的加速和广谱性的抬升,住户资金对商场的响应愈加聪敏,股市收益大致在短期内连忙放大,而当最乐不雅的投资者参加商场,且莫得增量的信息和逻辑出面前,则是时候初始警惕微不雅交往风险的抬升。

4.2.作风瞻望:蓝筹股估值核心进步,成长股估值空间开放

当下无风险利率的下降正在发生,面对决议层对经济局势与成本商场立场的积极转变,以及中国AI产业趋势的出现,商场正从估值收缩转向估值延长,A/H股将迎来估值核心的系统性上移。而在商场作风上,咱们判断蓝筹股估值核心将得以进步,成长股估值空间开放。

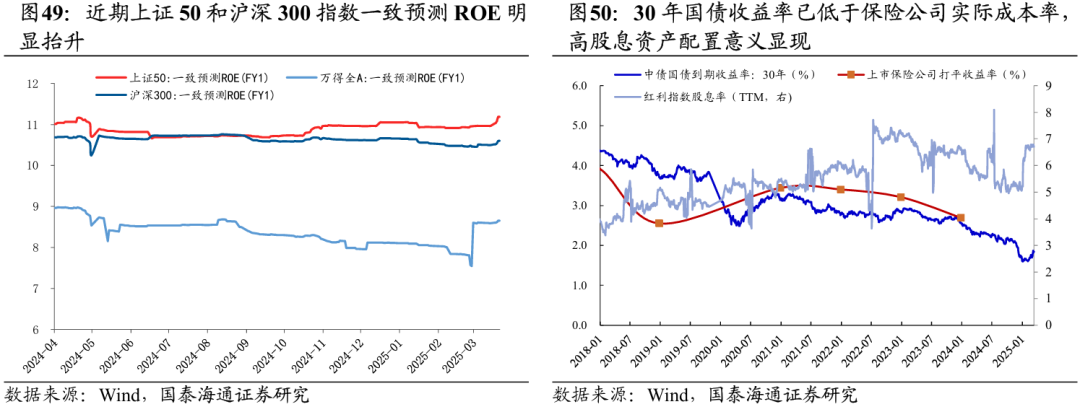

蓝筹股估值核心进步:1)无风险利率下降,ROE预期企稳抬升的蓝筹股愈加受益。跟着商场近三年的养息,悲不雅预期和微不雅结构出清,蓝筹股照旧具备估值弹性的先决要求,此外跟着地产和传统经济部门有所企稳,宏不雅总需求下降最快的时点已过程去,跟着供给端的出清蓝筹股ROE有望进步,从分析师预测数据看,2025年以来上证50和沪深300指数一致预测ROE照旧呈现出领悟的抬升。而从前文的历史教学起程,无风险利率的下降,ROE高且褂讪的钞票将愈加受益,因此大盘蓝筹股的估值核心有望抬升。2)无风险利率下降强化高股息钞票的成就价值。跟着债券收益率的抓续下行,当前30年国债收益率已低于保障公司实践成本率。当作成本商场稀缺的永恒褂讪资金开端,保障资金自己的永恒本体属性和风险偏好特色,要求其安全褂讪的成就作风,找到具有低风险特征的类债钞票更为重要,在股票商场上的红利钞票恰对应此需求,相通央企市值照看,荧惑分成回购等,当前红利钞票接近7%的高股息上风和类债属性,成就价值突显。

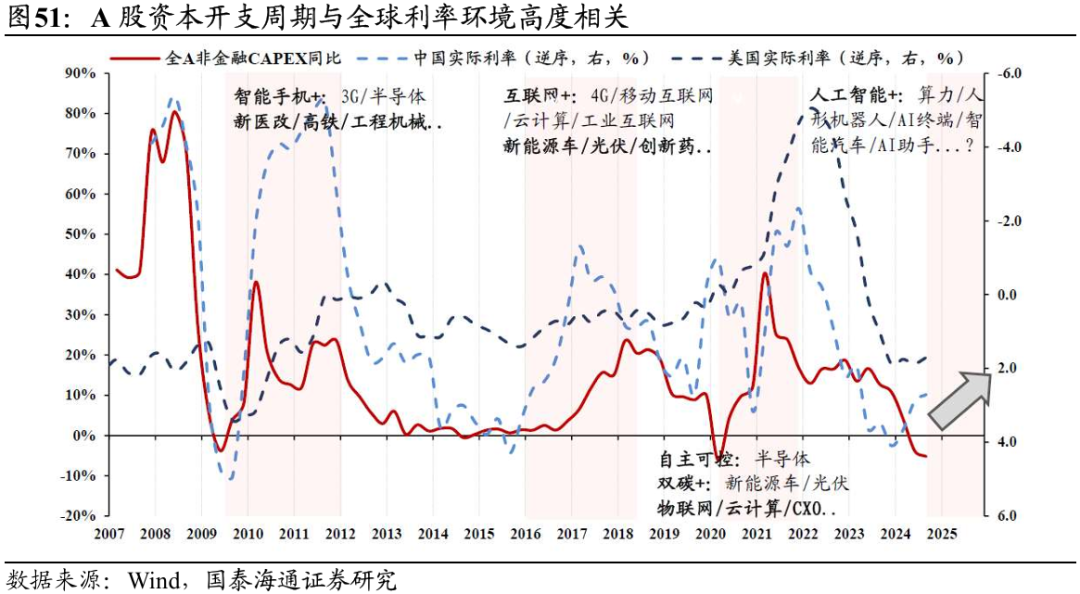

成长股估值空间开放:从DDM模子和历史教学起程,无风险利率的下降愈加利好具备远期景气类钞票,无论是前边提到的日本小盘成长股,好意思国纳斯达克指数如祖国内核心钞票蓝筹股在其时的历史环境下均属于此类。而从现实起程,2025年中国DeepSeek的突破,其翻新符号着中国AI发展参加迫切转变,其真谛真谛不单是在于拉近中好意思AI各异。对质券投资而言,更迫切的是生意机会(产业分析的预期得以建立)、社会成本(不缺流动性)与东谈主心共鸣(冒险精神出现)的凝合,这是2020-2021新能源牛市之后少有出现的,这也符号着2025年科技“转型牛”干线缔造的基石。从更微不雅的角度看,科技成长作风也会受益于:1)在全球实践利率的下行周期中,中国企业新一轮成本开支有望提速,且在过往紧缩周期中收缩更多的民营科技行业有望领衔。2)国内符号性的技艺/产业突破后,东谈主工智能、机器东谈主、自动驾驶等新兴产业初始出现无数跨界涌入,产业渗入率加速延长。3)“投新、投早、投小、投硬科技”的政策基石与中永恒资金的入市,亦将对新兴科技带来预期与流动性的改善。

05

风险领导

外洋经济零落超预期、全球地缘政事的不笃定性。

免责声明

国泰海通策略团队

]article_adlist-->

]article_adlist-->(转自:一不雅大势)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP